Современное состояние ипотечного кредитования в России

Повышение качества жизни граждан России – ключевой вопрос государственной политики, а точнее ее бесспорная декларация. Поэтому в России на сегодняшний момент возникло несколько национальных социальных проектов, в которых в числе первоочередных социально-экономических задач выделяется проблема формирования доступного рынка жилья.

Повышение качества жизни граждан России – ключевой вопрос государственной политики, а точнее ее бесспорная декларация. Поэтому в России на сегодняшний момент возникло несколько национальных социальных проектов, в которых в числе первоочередных социально-экономических задач выделяется проблема формирования доступного рынка жилья.

В настоящее время жилищная проблема стоит перед 60% российских семей. Общая потребность населения России в жилье составляет примерно 1569,8 млн. квадратных метров. Низкие объемы жилищного строительства и высокий спрос делают жилье очень дорогим, а точнее сверхдорогим, к тому же система ипотечного жилищного кредитования еще не достаточно развита.

Национальный проект «Доступное и комфортное жилье – гражданам России» призван создать все условия для разрешения этих и других накопившихся проблем.

Основной акцент в развитии рынка жилой недвижимости в России сделан на расширение системы долгосрочного ипотечного жилищного кредитования – это является одним из приоритетных и перспективных направлений современной государственной жилищной политики в России.

Наряду с прежней ориентацией на нужды социально незащищенных групп населения, необходимо сделать акцент на решение жилищных проблем основной части работающего населения, располагающего средними доходами, сбережениями и жильем в собственности (бесплатная приватизация).

На протяжении последних лет внимание к ипотеке (залогу недвижимости) стремительно возрастает как со стороны государства, так и граждан. До принятия Федерального закона от 16 июля 1998г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» залог недвижимости в России не имел широкого распространения.

Ипотекой, по законодательству РФ, является залог практически любого недвижимого имущества принадлежащего залогодателю на праве собственности или на праве хозяйственного ведения (за исключением имущества изъятого из оборота, имущества, на которое не может быть обращено взыскание, а также имущества, в отношении которого в установленном федеральным законом порядке предусмотрена обязательная приватизация либо приватизация которого запрещена), а также некоторых прав на него.

Согласно Концепции рефинансирования ипотечных жилищных кредитов, были запланированы целевые показатели, согласно которым годовой объем выданных ипотечных кредитов должен был составить не менее 108 млрд. руб. Таким образом, объем рынка ипотеки в 2006 году превысил запланированные показатели Концепции в 2 раза. Объем выданных ипотечных кредитов в 2006 году превышает аналогичный показатель 2005 года, когда было выдано ипотечных кредитов на 157 млрд. руб. меньше.

В 2005 году объем фактически выданных ипотечных кредитов составил 43 млрд. руб. и превысил запланированные на 2005 год показатели всего на 1 млрд. руб. В 2006 году продолжился рост денежных доходов населения. За 10 месяцев 2006 года реальные денежные доходы выросли по сравнению с январем-октябрем 2005 года на 11,5%, в том числе реальная заработная плата – на 13,2%.

При этом инфляция в 2006 году составила 9%, доходы среднестатистического гражданина незначительно обогнали рост цен. По различным оценкам, в 2006 году доля сделок с использованием ипотеки составила 6-7 % от общего числа сделок купли-продажи.

Тогда как объем выданных банками кредитов физическим лицам на покупку жилья в России на 1 января 2007 года составил 347,07 млрд. рублей, из которых на долю ипотечных кредитов приходится 263,56 млрд. рублей. По сравнению с 2001 годом количество выданных ипотечных кредитов увеличилось в 2002 году в 4,6 раз, в 2003 – в 8,9 раз, в 2004 – в 17,9 раз, в 2005 – в 46,4 раза, в 2006 – превысило уровень 2001 года в 107,1 раза.

Ежегодный прирост объемов выданных ипотечных кредитов в 2005 и 2006 годах составил 160% и около 130% соответственно. Следовательно, денежный объем выданных в 2006 году ипотечных кредитов увеличился в 2,3 раза по сравнению с 2005 годом. В 2010 г. объем выданных ипотечных кредитов в России вырос почти в два раза, достигнув порядка 550 миллиардов рублей по сравнению с 263 миллиардами рублей в 2006 году.

Развитие эффективно действующей системы ипотечного кредитования в России является одной из приоритетных задач национальной экономики. Эта необходимость обусловлена двумя фактами: острой нехваткой жилья и низкой платежеспособностью потенциального спроса.

Ипотечное кредитование — это не только один из способов решения жилищной проблемы. Жилищная проблема сегодня, несомненно, одна из наиболее острых социальных, а в конечном итоге и экономических проблем. По экспертным оценкам, около 60% населения страны в той или иной мере нуждается в улучшении жилищных условий, а по данным Международной ассоциации ипотечных фондов, более 10% семей в России стоят в очереди на улучшение жилищных условий.

По расчетам Госстроя РФ, приобрести трехкомнатную квартиру минимальной площади сегодня в состоянии 5% населения, однокомнатную — 15,6%. По различным оценкам, на руках у населения сосредоточено от 40 до 60 млрд. долл., часть из которых люди готовы вложить в ипотечные программы, а стоимость приватизированных квартир, которые могут быть вовлечены в оборот, составляет около 300 млрд. долл.

Несмотря на это, сегодня по ипотечным схемам в стране приобретается не более 1,5-2% жилья. Доля ипотечных кредитов в валовом внутреннем продукте на 2005г. составляет лишь 0,6% против 5% в странах Центральной и Восточной Европы и 34% в странах Европейского союза.

Емкость ипотечного рынка в России, по данным Комиссии по ипотечному кредитованию Госдумы РФ, оценивается в 30 млрд. долл. Спрос на ипотечные кредиты по стране составляет около 2,4-4,7 млрд. долл. в год.

Доля ипотечных кредитов в общем объеме кредитов, выданных физическим лицам на 1 января 2005г., составила около 1,52% (для сравнения, в странах с развитой рыночной экономикой этот показатель составляет в среднем 30-55%). Это свидетельствует о том, что существующая сегодня в России ипотека по-прежнему находится на начальной стадии своего развития. p

Последовательно осуществляемая политика развития ипотеки, реализуемая на базе «Концепции развития системы ипотечного кредитования в Российской Федерации», одобренной Постановлением Правительства РФ «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» от 11 января 2000 г., существенных результатов в этой области не дала.

Жилищные ипотечные программы и проекты, осуществляемые в рамках данной Концепции, в своей основе ориентируются на определенные (льготные) категории граждан и предоставление им дотаций и субсидий в целях улучшения их жилищных условий. Таков, например, национальный проект «Доступное и комфортное жилье», направленный в основном на решение жилищных проблем молодых семей и молодых специалистов на селе.

Развитие ипотечного кредитования в России как целостной системы, с одной стороны, и как составной части рыночной экономики — с другой, должно базироваться на следующих принципах: учет имеющегося мирового опыта развития ипотечного кредитования; обязательная его адаптация с учетом российской специфики; эффективное использование привлеченных финансовых ресурсов; доступность кредитов населению; государственное регулирование и поддержка.

Главная цель развития долгосрочного ипотечного кредитования заключается в создании эффективно работающей системы, основанной на рыночных принципах деятельности и направленной на удовлетворение одной из основных потребностей населения. При этом создание указанной системы позволит решить одну из наиболее острых социальных проблем общества — обеспечение населения жильем; активизировать рынок жилья; привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые инвестиционные ресурсы; обеспечить развитие строительного комплекса, а также ряда других отраслей материального производства; оживить экономику страны в целом.

Ипотечное кредитование в России продолжает развиваться, но медленно и дорого. В первом квартале 2008 года было выдано ипотечных кредитов на сумму 151 млрд. рублей – это почти вдвое больше, чем за аналогичный период 2007 года. Рост все-таки продолжается, по данным Центробанка РФ, на сегодня ипотечные кредиты в России выдают более 500 банков.

Экспертами Независимой ассоциации покупателей России (НАП РФ) были проанализированы ставки 30-ти крупнейших российских банков и составлен рейтинг процентных ставок по ипотеке на вторичном рынке жилья. В основу этого рейтинга легли номинальные процентные ставки банков в рублях, с первоначальным взносом 10%, без учета дополнительных комиссий.

Так средняя ставка по банкам колеблется от 9,9% и до 16% при наличии справки о доходах 2-НДФЛ. В пятерку лидеров вошло три специализированных ипотечных банка: Национальный резервный банк, Городской ипотечный банк, «Дельтакредит». На втором месте расположился Сбербанк, другой государственный банк ВТБ-24 находится в нижней части таблицы за счет повышения процентных ставок в апреле этого года. При наличии справки о доходах в свободной форме средняя ставка по банкам колеблется от 10,33 до 15%.

В условиях экономического кризиса банки вынуждены были повысить ставки по ипотеки, минимальная ставка сегодня составляет 15,5% при наличии 30% от стоимости жилья собственных средств. Поэтому о массовой ипотеке в России говорить еще преждевременно.

В силу законодательных пробелов ипотечное кредитование остается все еще достаточно высоко рисковым бизнесом. Осень 2008 года стала переломным моментом для мировой экономики. Если про американский ипотечный кризис еще можно было дискутировать, докатится ли он до нашей страны или нет, то сейчас уже ни у кого нет сомнений в том, что Россия также является жертвой мирового финансового кризиса.

На рынке ипотечного кредитования нашей страны кризис ликвидности отразился самым непосредственным образом – российские банки перестали получать доступ к «дешевым» западным деньгам. Это привело к тому, что одна часть банков приостановила выдачу кредитов на покупку жилья в принципе, другая – серьезно ужесточила условия их получения. В результате ипотеку можно получить лишь в 20-30% банков.

На начало 2010 г. ставки по ипотечным кредитам процентные в отдельных случаях достигали 28% годовых, а минимальная планка установилась на отметке 17-18%. При сегодняшней максимальной ставке за квартиру, стоимостью $300 тыс., с выплатами в течение 15 лет и первоначальным взносом в размере 20%, по итогу придется заплатить $1.064.116 (при средней ставке, которая была до начала кризиса (12%) эта сумма бы составила $578.472). Ипотеку в рублях сегодня можно оформить в государственных банках, поскольку только они сейчас обладают внушительным запасом рублевой ликвидности и обязаны наращивать объемы кредитования, в том числе и ипотечного.

На рынке долларовой ипотеки ставки растут не только медленнее, но в отдельных случаях даже снижаются. Однако и здесь средний уровень ставок практически приблизился к 13% годовых. При «плавающем курсе» рубля к доллару – это рождает дополнительные риски.

Одновременно продолжают ужесточаться требования к заемщикам. Так, по свидетельству экспертов, соотношение платеж/доход к декабрю снижено до 30% против 45% в предыдущем месяце.

То есть сегодня ежемесячные платежи по ипотеке не должны превышать 30% дохода заемщика. Также свернуто большинство программ кредитования на сроки более 20 лет. В ноябре не произошло существенного изменения структуры спроса по срокам кредитования. Как и в октябре, наиболее востребована ипотека на 10-15 лет. Однако доля таких займов сократилась почти на 1% в пользу кредитов с большими сроками кредитования (15-20 лет). Одновременно с этим возросла доля обращений за короткими кредитами (до 5 лет).

Все вышеперечисленное делает актуальным и необходимым развитие системы ипотечного банковского кредитования в Российской Федерации в целях совершенствования структуры и механизма банковского кредитования в отечественной экономике, развития рыночной инфраструктуры. отечественной экономике, развития рыночной инфраструктуры.

Методика предоставления ипотечного кредита в РФ

Граждане, обладающие определёнными накоплениями и стабильными доходами, принимают решение приобрести жилую недвижимость (квартиры или индивидуальные дома) посредством ипотечных кредитов.

Кредитор проверяет платёжеспособность потенциальных заёмщиков (процедура андеррайтинга), т.е. оценивает, в состоянии ли он из своего текущего дохода, который может оказаться единственным источником погашения кредита, платить ежемесячно определенную, обусловленную договором по ипотечному кредиту сумму.

Есть золотое банковское правило: на выплату кредита заемщик не должен тратить больше 30% своего личного ежемесячного дохода. Если эта доля больше, например, 40-60%, то такой кредит уже становиться рискованным. Может получиться так, что заемщик не сможет его выплатить.

Поэтому, при расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.).

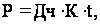

Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству. Исходя из дохода заемщика, банк оценивает тот объем кредита, который он может предоставить. Платежеспособность заемщика определяется по формуле:

(1)

(1)

где Р – платежеспособность заемщика, руб.; Дч — среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей, руб.; К — коэффициент в зависимости от величины Дч: К = 0,7 при Дч до 30 000 рублей, К — 0,8 при Дч свыше 30 000 рублей; t — срок кредитования, мес.

Если в течение предполагаемого срока кредита (при дифференцированных платежах) заемщик вступает в пенсионный возраст, то его платежеспособность определяется следующим образом:

(2)

(2)

где Р – платежеспособность заемщика; Дч1 — среднемесячный доход, рассчитанный аналогично Дч, руб.; t1 — период кредитования, приходящийся на трудоспособный возраст заемщика, мес.; Дч2 — среднемесячный доход пенсионера (ввиду отсутствия документального подтверждения размера будущей пенсии Заемщика, принимается равным размеру базовой части трудовой пенсии (с учетом индексации), установленной Федеральным законом от 17.12.2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации»); t2 — период кредитования (в месяцах), приходящийся на пенсионный возраст заемщика; К1 и К2 — коэффициенты, аналогичные К, в зависимости от величин Дч1 и Дч2 В качестве обеспечения по ипотечному кредиту Сбербанк принимает: — поручительства граждан РФ, имеющих постоянный источник дохода; — залог приобретаемого объекта недвижимости.

Поручительство принимается от граждан в возрасте от 21 до 75 лет, при этом имеется в виду, что срок возврата кредита наступает до исполнения поручителю 75 лет. Платежеспособность поручителей определяется аналогично платежеспособности заемщика.

Максимальный размер кредита для каждого заемщика определяется на основании оценки его платежеспособности и представленного обеспечения возврата кредита, с учетом его благонадежности и остатка задолженности по ранее полученным кредитам

Если заявитель, обратившийся в банк за получением кредита, уже имеет перед банком или другими учреждениями задолженность по кредитам, то максимальный размер предоставляемого кредита определяется с учетом данного обязательства.

Максимальный размер предоставляемого кредита рассчитывается в два этапа: — определяется максимальный размер кредита на основе платежеспособности заемщика. При этом условно принимается, что:

, (3)

, (3)

где Sp – максимальный размер кредита, руб.; Р- платежеспособность заемщика, руб.; t- период кредитования, мес.. — полученная величина корректируется с учетом других влияющих факторов: предоставленного обеспечения возврата кредита, информации, представленной в заключениях других подразделений банка, остатка задолженности по ранее полученным кредитам.

Предоставленное обеспечение влияет на максимальную величину кредита для заемщика следующим образом.

Совокупное обеспечение должно покрывать сумму кредита и причитающихся за его пользование процентов за период не менее одного года (в случае, если кредит предоставляется сроком до 1 года — процентов за период, установленный Кредитным договором), т.е. при расчете максимального размера предоставляемого кредита (So), исходя из совокупного обеспечения (О) в формуле:

(4)

(4)

где So – максимальный размер предоставляемого кредита; О – совокупное обеспечение; t – период, в течение которого оценочная стоимость предметов залога с учетом поправочных коэффициентов либо сумма совокупного обеспечения должна покрывать сумму кредита и причитающихся за его пользование процентов, устанавливается следующим образом: в случае если кредит предоставляется сроком до 1 года, (t) принимается равным сроку кредита, мес.; в остальных случаях (t) принимается за 12 месяцев. В целях определения максимальной величины кредита, которая может быть предоставлена Заемщику, необходимо: — произвести расчет (Sp) и (So); — сравнить значение (Sp) и (So). При этом максимальная сумма кредита не должна превышать меньшего из сравниваемых значений.

Далее величина максимального размера кредита уточняется с учетом благонадежности заемщика и остатка задолженности по другим кредитам.

В случае положительного решения заёмщик заключает кредитный договор с кредитором на покупку выбранной жилой недвижимости. В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и сроки исполнения обязательства, обеспечиваемого ипотекой.

После заключения договора об ипотеке, банк, как правило, требует, чтобы заемщик внес определенный первоначальный взнос, размер которого может колебаться в зависимости от существующего законодательства и экономический ситуации.

Банк-кредитор заинтересован в том, чтобы этот взнос был как можно больше, т.к. чем больше первый взнос, тем менее рискованна сделка и сам кредит. В настоящее время в России предполагается, что первоначальный взнос должен составлять как минимум 30% от стоимости приобретаемой квартиры, а на 70% заемщик может взять кредит.

Один из важнейших способов обеспечения исполнения обязательств представляет собой залог. Так как ипотека является разновидностью залога, то на нее распространяются основные положения, относящиеся к залогу в целом.

Залогом может быть обеспечено действительное требование, в частности вытекающее из договора займа, в т.ч. банковской ссуды, договоров купли-продажи, имущественного найма, перевозки грузов и иных договоров. Залог произведен от обеспечиваемого им обязательства.

Существование прав залогодержателя находится в зависимости от судьбы обеспечиваемого залогом обязательства. Вообще право залога, в т.ч. залога недвижимости, прекращается в следующих случаях:

— при исполнении обеспеченного залогом обязательства;

— при гибели заложенного имущества;

— при истечении срока действия права, составляющего предмет залога;

— при переходе прав на предмет залога и залогодержателю;

— в иных случаях, предусмотренных законом.

При обеспечении исполнения обязательства залогом недвижимости необходимо заключение договора ипотеки, именующего определенное содержание и форму.

В договоре должны быть указаны следующие существенные условия:

— предмет залога, его характеристика (наименование, качественные и количественные признаки); — стоимость или оценка залога, определяемые соглашением сторон. Оценка заложенного имущества может быть пересмотрена, что оформляется составление дополнительного соглашения к договору;

— существо обеспеченного залогом обязательства. Если залогом недвижимости обеспечивается обязательство, возникшее из договора банковской ссуды; то в договоре yкaзывается, кто является заимодателем, кто заемщиком;

— размер обеспеченного залогом требования (например, размер ссуды, проценты за пользование кредитом); — сроки исполнения обязательства (например, срок погашения кредита и уплаты процентов по договору банковской ссуды).

Несоблюдение формы договора о платеже или обязанности регистрации договора влечет его недействительность. Права и обязанности у сторон по недействительному договору не возникают.

Если по недействительному договору имущество передано в «залог», то держатель вещи считается незаконным владельцем. Недействительность договора ипотеки не влияет на судьбу основного обязательства, которое предполагалось обеспечить залог.

Заключение договора ведет к установлению правовых связей между его участниками, то есть к установлению, изменению или прекращению гражданских прав и обязанностей. Права и обязанности залогодателя и залогодержателя определены Законом РФ «О залоге» .

Залогодатель вправе самостоятельно распоряжаться полученными от использования предмета ипотеки плодами, продукцией, доходами, если закладной не предусмотрен иной порядок.

С согласия залогодержателя залогодатель вправе распоряжаться предметом ипотеки: передавать имущество в хозяйственное ведение, сдавать в аренду, если это не ограничено законом.

Для перехода предмета ипотеки по завещанию согласия залогодержателя не требуется, в случае гибели, повреждения предмета ипотеки или прекращения права собственности на него на основании закона, изъятия по решению суда, залогодатель вправе в разумный срок восстановить предмет залога или заменить его с согласия залогодержателя другим недвижимым имуществом.

Залогодержатель обязан, если иное не предусмотрено договором:

— страховать за свои счет от рисков утраты и повреждения предмет ипотеки в полной его стоимости;

— принимать меры, необходимые для обеспечения сохранности предмета ипотеки, в т.ч. для защиты его от посягательств и требований со стороны третьих лиц;

— немедленно уведомлять залогодержателя о возникновении угрозы утраты или повреждения предмета ипотеки; — истребовать предмет ипотеки из чужого незаконного владения.

Залогодержатель имеет право:

— проверять по документам и фактически наличие, размер, состояние, условия хранения предмета ипотеки;

— требовать от любого лица прекращения посягательства на предмет ипотеки, угрожающего ему утратой, повреждением, иным ухудшением его состояния;

— преимущественно удовлетворять свои требования по основному обязательству из страхового возмещения за утрату или повреждение предмета ипотеки.

Основанием для обращения взыскания на заложенное имущество для удовлетворения требований кредитора является: неисполнение или ненадлежащее исполнение должником обеспеченного залогом обязательства.

Если в установленный договором срок обязательство не исполняется должником по обстоятельствам, за которые он отвечает, то кредитор-залогодержатель вправе обратить взыскание на заложенное недвижимое имущество. Требования кредитора удовлетворяются из стоимости недвижимости по решению суда.

Для обращения взыскания на заложенное имущество залогодержатель подает исковое заявление в суд, в арбитражный суд, третейский суд.

Рассмотрение искового заявления осуществляется по общим правилам искового производства, установленным гражданско-процессуальным и арбитражно-процессуальным кодексами РФ. Удовлетворения требования залогодержателя за счет заложенного недвижимого имущества без обращения в суд допускается в случае, когда между залогодержателем и залогодателем заключено нотариально удостоверенное соглашение уже после возникновения оснований для обращения взыскания на предмет залога. Однако, если при этом будут нарушены права какого-то лица, то суд, по иску этого лица, может признать такое соглашение недействительным.

После обращения взыскания наступает реализация заложенного имущества. Реализация производится путем продажи с публичных торгов в порядке, установленном процессуальным законодательством. По просьбе залогодателя суд вправе принять решение об отсрочке продажи заложенного имущества на срок до одного года. Отсрочка не освобождает должника от исполнения своих обязанностей и возмещения, возросших за время отсрочки убытков кредитора и неустойки.

В случаях обращения взыскания на имущество в судебном порядке начальная продажная цена заложенного имущества определяется решением суда. Имущество продается лицу, предложившему на торгах наивысшую цену. Обычно стоимость заложенной недвижимости превышает размер основного обязательства. Размер основного обязательства составляет, как правило, 70-80% от стоимости предмета залога, что должно обеспечить удовлетворение требований кредитора в полном объеме, вымогая проценты, убытки, расходы.

Если после удовлетворения всех требований кредитора в полном объеме за счет суммы, вырученной от реализации заложенного имущества, еще остаются средства, то они передаются залогодателю. Если сумма, вырученная при реализации предмета залога, недостаточна для покрытия требования залогодержателя, он вправе, при отсутствии иною указания в законе или договоре, получить недостающую сумму из другого имущества, не пользуясь преимуществом, основанным на залоге.

В настоящее время в российской практике ипотечного кредитования существует три основные схемы предоставления кредитов для приобретения жилья:

1. схема кредитования с оформлением Договора залога. Данная схема являлась основной при создании всей программы ипотечного кредитования. Несомненное достоинство данной схемы в том, что она прямо предусмотрена законодательством, а именно Федеральным законом «Об ипотеке (залоге недвижимости)». Клиент заключает Кредитный договор и Договор Залога, в его обеспечение, с банком и на условиях банка. При полном погашении кредита залог снимается, жильё остаётся в собственности клиента.

При невозврате кредита клиентом банк, после решения суда, возвращает необходимую сумму путём продажи с публичных торгов, либо с согласия залогодателя, не доводя до суда, реализует жилье через риэлтерскую фирму по цене, сложившейся на рынке (с учётом процентов за кредит, штрафных санкций и других издержек). Заёмщик, не исполнивший обязательства по кредитному договору, практически не имеет оснований признать ту или иную сделку недействительной в качестве средства защиты от иска банка о взыскании (при условии грамотного оформления договоров кредита и залога).

Однако недостатком данной схемы кредитования является то, что проживающие в заложенной квартире залогодатели и члены его семьи обязаны освободить квартиру после обращения на неё взыскания только при соблюдении одновременно двух условий: квартира была заложена в обеспечение возврата кредита, выданного на приобретение или строительство этой квартиры; проживающие с залогодателем члены его семьи дали до заключения договора об ипотеке, а если они были вселены в заложенную квартиру позже – до их вселения, нотариально удостоверенное обязательство освободить заложенную квартиру в случае обращения на неё взыскания (ст.78 ФЗ «Об ипотеке»);

2. схема кредитования с оформлением Договора купли-продажи и трехстороннего договора с участием Банка, клиента и риэлтерской фирмы. Настоящая схема по отзыву специалистов банков является на сегодняшний день наиболее реалистичной. У неё существует несколько этапов прохождения: — кредит выдаётся риэлтерской фирме. Заключается Кредитный договор между банком и риэлтерской фирмой (кредит выдаётся фирме), на этот кредит она приобретает жильё по Договору купли-продажи с клиентом и заключает договор залога с банком на данное жильё (в обеспечение Кредитного договора).

Если фирма «дочерняя», то для сокращения издержек, договор залога можно не регистрировать. Фирма средствами клиента возвращает кредит и проценты по нему. При полном погашении кредита утрачивает силу договор залога, потом – Договор купли-продажи и клиент вновь становится хозяином жилья. Если клиент не возвратил кредит, то риэлтерская фирма реализует жильё на рынке недвижимости и возвращает кредит. — кредит выдаётся клиенту.

Заключается Кредитный договор между банком и клиентом (кредит выдаётся клиенту), при этом одновременно заключается Договор купли-продажи жилья между клиентом и риэлтерской фирмой, а она выступает залогодателем по Договору залога в обеспечение Кредитного договора. Клиент возвращает кредит и проценты по нему непосредственно в банк.

При полном погашении кредита утрачивает силу Договор залога, потом – Договор купли-продажи и клиент вновь становится хозяином жилья. Если клиент не возвратил кредит, то (в соответствии с условиями договора залога) риэлтерская фирма реализует жильё на рынке недвижимости и возвращает кредит. В данном случае можно заключить Договор поручения между банком и риэлтерской фирмой на реализацию в случае необходимости закладываемого жилья.

Нахождение квартиры в собственности связанной риэлтерской фирмы гарантирует, что в случае необходимости её реализации квартира будет свободна от обязательств и не упадёт в цене. Продажа квартиры может быть осуществлена сравнительно быстро.

Риск признания сделки купли-продажи недействительной по иску заёмщика незначителен, так как сделка реально направлена на создание соответствующих ей правовых последствий, а использование векселя в качестве средства платежа широко применяется в гражданском обороте. Этот риск будет снижен, если цена продажи квартиры заёмщиком риэлтору будет приближена к рыночной.

3. схема ипотечного кредитования, разработанная Центральным Банком России, через выпуск банками ипотечных облигаций.

Данная схема заключается в следующем:

— клиент берёт в банке ипотечный кредит и закладывает недвижимость с оформлением закладной, которая переходит к банку;

— банк выпускает ипотечные облигации, которые работают на вторичном рынке (для этого необходимо жёстко закрепить за ипотечными облигациями залоговое обеспечение недвижимостью, при продаже облигации права на залог должны будут переходить к новому владельцу автоматически);

— на вырученные от реализации облигации средства банк может выдать очередной ипотечный кредит и т.д.; — клиент гасит кредит банку, а банк гасит соответствующую облигацию её нынешнему держателю;

— ипотечные облигации, в случае банкротства банка-эмитента, не будут включаться в конкурсную массу, и недвижимость переходит в собственность инвесторов (нынешних обладателей облигаций), либо её хозяину при полном погашении им облигации.

Закладная — это документ, удостоверяющий право временной передачи собственности от должника-заемщика к банку-кредитору в качестве обеспечения оплаты долга (ссуды). Переданное право утрачивает силу, если долг погашается полностью в установленный срок. Таким образом, лицо, выдавшее закладную, продолжает физически владеть предметом закладной, но право собственности принадлежит банку до погашения ипотечного кредита.

Закладная должна быть нотариально удостоверена и подлежит государственной регистрации. Договор об ипотеке вступает в силу с момента регистрации закладной, и настоящее время не существует единого порядка регистрации закладной.

В России такая регистрация проводится: по земельным участкам — в территориальных органах комитета РФ по земельным ресурсам и землеустройству; по жилым домам и квартирам — в Бюро технической инвентаризации района (города); по предприятию — в органе, осуществляющем регистрацию этого предприятия, по другому недвижимому имуществу — в органе, проводящем регистрацию этого имущества.

На регистрацию ипотеки представляется заявление залогодержателя, закладная, документы, название в закладной, в качестве приложения к ней, доказательства уплаты государственной пошлины за регистрацию. Регистрационная запись включает сведения о залогодателе; информацию о предмете ипотеки, указания на наличие предшествующих ипотек, срок действия ипотечного обязательства.

Закладная должна содержать:

— слово «закладная», заключенное в название документа;

— наименование залогодателя и указание места его жительства либо, если залогодатель — юридическое лицо, его местонахождение;

— наименование залогодержателя и его местонахождение;

— название кредитного договора, исполнение которого обеспечивается по данной закладной, с указанием даты и места заключения такого договора;

— данные о должнике по основному обязательству, если должник не является залогодателем;

— указание суммы основного обязательства, обеспеченной ипотекой по данной закладной;

— указание срока или сроков уплаты суммы, обеспеченной ипотекой по данной закладной;

— название и описание имущества, на которое установлена ипотека и его местонахождение;

— денежную оценку имущества, на которое установлена ипотека по данной закладной;

— наименование права, в соответствии, с которым имущество, являющееся предметом ипотеки, принадлежит залогодателю и органа зарегистрировавшего это имущество, с указанием номера, даты и места регистрации;

— указание на то, имеются ли на имущество, являющееся предметом ипотеки, или на часть этого имущества другие закладные, сдано ли это имущество или его часть в аренду;

— подписи залогодателя и залогодержателя;

— наименование органа, зарегистрировавшего ипотеку, с указанием даты и места регистрации.

Закладная, не содержащая каких-либо вышеназванных данных, не подлежит нотариальному удостоверению, а соответствующая ипотека — государственной регистрации.

В случае регистрации такая закладная может быть признана судом недействительной по иску заинтересованного лица. Но соглашению залогодателя с залогодержателем в закладную могут быть включены также иные данные и условия.

К закладной возможно приложение документов, определяющих условия ипотеки или необходимых для осуществления залогодержателем своих прав по этому договору.

По своей экономической и юридической сущности закладные, являясь залоговыми свидетельствами, содержат в себе элементы кредитного договора, кредитного заявления и срочного обязательства.

В соответствии с закладной ссудозаемщик обязуется выплачивать, с одной стороны, долг по кредиту и проценты по нему, с другой, выполнять все другие обязательства, связанные с владением недвижимостью, поддерживать ее в хорошем состоянии, выплачивать налоги, особые сборы и другие платежи.

В этом документе, как и в кредитном договоре, могут быть обусловлены санкции к ссудополучателю или предусматриваться дополнительные возможности сохранения заложенного имущества. Являясь средством обеспечения долга, закладная приобретает реальное вещественное содержание, обладает стоимостью и как залоговое свидетельство может переходить из рук в руки, с передачей права взыскания долга другому лицу, становясь подобно акции и облигации ценной бумагой.

Таким образом, при получении ипотечного кредита кредитору необходимо оценить платежеспособность заемщика. В случае положительного решения заёмщик заключает кредитный договор с кредитором на покупку выбранной жилой недвижимости и предоставляет в банк документ о наличии первоначального взноса в размере не менее 30% от стоимости приобретаемой недвижимости.

При неисполнение или ненадлежащем исполнение должником обеспеченного залогом обязательства, кредитор вправе обратиться в суд для обращения взыскания на заложенное имущество. Исходя из того что было сказано выше, можно сделать выводы, что система ипотечного кредитования занимает уникальное положение в национальной экономике.

Ведь основным способом решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование.

Список использованных источников и литературы

1 Погашение регистрационной записи об ипотеке: федеральный закон РФ от 22.12.2008 №264-ФЗ// Закон. – 2000. – С. 9

2 Последствия утраты или повреждения заложенного имущества: федеральный закон РФ от 30.12.2004 №216-ФЗ// Закон. – 2000. – С. 42

3 Обращение взыскания на заложенные жилой дом или квартиру: федеральный закон РФ от 24.12.2002 №179-ФЗ// Закон. – 2000. – С. 9

4 Регламент кредитования физических лиц на покупку квартир по Программе ипотечного жилищного кредитования Правительства Москвы и взаимодействия участников программы/ / АКБ Сбербанк РФ. М., — 2006.- 89 c.

5 Сбербанк России — крупнейший российский банк. Операции и услуги Сбербанка:[Электронный ресурс]. — Режим доступа: sberbank-rossii.narod/,свободный.

6 Астапов, К.Л. Ипотечное кредитование в России и за рубежом (законодательство и практика) / К.Л. Астапов// Деньги и кредит. — 2006. — №4. — С. 42-48.

7 Балабанов, И.Т. Экономика недвижимости/ И.Т. Балабанов. — СПб.: Питер, 2005. – С. 320

8 Балабанов, И.Т. Банки и банковское дело / И.Т. Балабанова И. Т. – СПб.: Питер, 2005. – С.296

9 Букато, В. Банки и банковские операции в России: 2-е изд., перераб. и доп. / В. Букато, Ю. Головин, Ю. Львов. – М.: Финансы и статистика, 2006. – С. 368

10 Владимирова, Т.А. Ипотечные схемы кредитования: Российский вариант решения проблемы жилья / Т.А. Владимирова // Сибирская финансовая школа. – 2006. – № 4. – С. 65–68.

11 Викторова, Е. Д. Перспективы развития ипотечного кредитования / Е. Д. Викторова // Деньги и кредит. – 2009. — №6. – С. 27-31.

12 Дворецкая, А.Е. Выход из кризиса/ А.Е. Дворецкая //Банковское дело.-2009. №1. — С.16.

13 Донских, А.М. Тенденция развития банковской системы России/ А.М. Донских // Банковское дело. — 2009. -№5. — С. 25-26.

14 Довдиенко, И. В. Ипотека. Управление. Организация. Оценка : учебное пособие / И.В. Довдиенко, В.З. Черняк. — М. : ЮНИТИ : ЮНИТИ-ДАНА, 2005. — 463 с.

15 Журкина, Н.Г. Современная ипотека: состояние, проблемы, решения / Н.Г. Журкина // Финансы. — 2005. — №6.- С. 17-19.

16 Жарковская, Е.П. Банковское дело / Е.П. Жарковская. — М.: Омега-Л, 2006г. – 259 с.

17 Иванов, В.В. Ипотечное кредитование / В.В. Иванов – М.: Маркетинг, 2006. – 153 с.

18 Иванов, В.В. Все об ипотеке/В.В. Иванов — М.: МТ-Пресс, 2006. – 248 с.

19 Иванкина, Е. Проблемы ипотеки в России / Е. Иванкина// Общество и экономика. — 2008. — №1. — С. 90-103.

20 Кострикин, П.Н. Ипотечное кредитование в России / П.Н. Кострикин, А. Н. Кузьминов – М.: МАКСПресс, 2006. – 212 с.

21 Кибирев, С.Ф. Ипотечное кредитование / C.A. Кибирев // Налоги и экономика. – 2006. – № 11. – С. 26–31.

22 Калашникова, З.В. Зарубежный опыт жилищного кредитования и его применение в России / З.В. Калашникова // Финансовый менеджмент.- 2006.- №1. – С. 55-58.

23 Караваева, И. Система ипотечного кредитования за рубежом / B/ Караваева // Деловой мир. — 2007. — № 4.- С. 27-29.

24 Камин, В.А. Причины кризиса и меры по его преодолению / В.А. Камин // Банковское дело. 2009. -№2.- С. 10.

25 Колесникова В. И. Банковское дело: учебник / В. И. Колесникова. – 4-е изд., перераб. и доп. — М.: Финансы и статистика, 2007.- 464 с.: ил.

26 Котляров, М.А. Ипотека и системные проблемы рынка недвижимости в России / М.А. Котляров // Финансы и кредит, 2005. – №17. – С. 45–48.

27 Красиков, А.Жилье в кредит./ А. Красиков // Твой новый дом. — 2007.- № 10. – С. 35-36.

28 Лаврушин, О.И. Банковское дело: учебное пособие / О.И. Лаврушин. – 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006.- 672 с.: ил.

29 Логинов, М.П. Ипотечное жилищное кредитование в России / М.П. Логинов// ЭКО. – 2007. — N 9. — С. 115-132.

30 Логинов, М.П. Андеррайтинг ипотечных кредитов / М.П. Логинов // ЭКО. — 2007. — №12. — С. 127-137.

31 Логинов, М.П. Антикризисное управление ипотечным кредитованием / М.П. Логинов // Деньги и кредит. — 2009. — №3. — С. 24-30.

32 Логинов, М.П. Система ипотечного жилищного кредитования в России: проблемы и пути решения / М.П Логинов // Деньги и кредит. 2005. №4. C. 22-30.

33 Меркулов, В.В. Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России / В.В. Меркулов. — СПб.: Изд-во «Юридический центр Пресс». — 2006. — 294 с.

34 Макаревич, Л.Н. О проблемах ипотечного кредитования / Л.Н. Макаревич // Деньги и кредит. — 2006. — №6. — C. 44-50.

35 Носарева, Н. Е. Жилищное ипотечное кредитование в условиях современной России / Н.Е. Носарева // Деньги и кредит. 2007. — № 8.- С. 11-15

36 Оселедец, В.М. Теория и практика ипотечного кредитования / В.М. Оселедец. – Новосибирск: СИФБД, 2006. – 124 с.

37 Пономарев, В. Ипотечное жилищное кредитование / В. Пономорев// Экономика России — ХХI век. — 2005. — №11. — С. 43-45.

38 Печатникова, С.М. Основные направления и перспективы создания механизма ипотечного кредитования в России / С.М. Печатникова// Менеджмент в России и за рубежом. – 2006. — №1. – С. 98-111.

39 Пиркина, И.И. Ипотечное кредитование / И.И. Пиркина // Финансы. – 2006. — №1. – С. 75-79.

40 Панфилов А. В. Ипотека в России: состояние и перспективы / А. В. Панфилов // Народонаселение. – 2009. — №1. – С.88-99.

41 Павлова, И.В. Основные элементы системы ипотечного жилищного кредитования /И.В. Павлова // Деньги и кредит. — 2007. — №3. — С.57-66.

42 Рачкевич, А.Ю. Секьюритизация: характерные признаки и определение / А.Ю.Рачкевич // Деньги и кредит. — 2008. — №8. — С. 22-31.

43 Сафонова, Г. Б. Перспективы и проблемы становления ипотечного кредитования в России / Г.Б. Сафонова // Питер.- 2006.- №4. – С.65-68.

44 Смирнов, В.В. Ипотечное жилищное кредитование / В.В. Смирнов В.В, З.П. Лукина – М.: Аудитор, 2006. – 279 с.

45 Стюньков, В.П. Ипотечное кредитование. Регламент кредитования физических лиц на покупку квартир по Программе ипотечного жилищного кредитования Правительства Москвы и взаимодействия участников программы/ / АКБ Сбербанк РФ. М., — 2006.- 89 c. вание: организационные аспекты / В.П. Стюньков // Деньги и кредит. — 2006. — № 8.- С. 18-21.

46 Фролов, А.В. Ипотечное кредитование: проблемы и перспективы /А.В. Фролов // Банковское обозрение. 2007. — №5. – С. 30-48.

47 Файзуллин, И. Э., Салахова, А.Р. Ипотечное кредитования в условиях кризиса / И. Э. Файзуллин, А. Р.Салахова // Российское предпринимательство. – 2009. — №5. – С. 99-103.

48 Хе О. В. Реструктуризация ипотечных жилищных кредитов / О.В. Хе // Деньги и кредит. – 2009. — №5. – С. 67-71.

49. Федеральный закон №102-ФЗ от 16 июля 1998 г. «Об ипотеке (залоге недвижимости)».

50. Гражданский кодекс Российской Федерации (ГК РФ) Статья 329

Читать по теме: