Ипотечное кредитование

Институт ипотеки — неотъемлемая часть любой развитой системы частного права. Особенно роль ипотеки возрастает, когда состояние экономики является неудовлетворительным. В этом случае эффективная ипотечная система может помочь выровнять положение. Ипотека способствует снижению инфляции и помогает решать социальные и экономические проблемы.

Институт ипотеки — неотъемлемая часть любой развитой системы частного права. Особенно роль ипотеки возрастает, когда состояние экономики является неудовлетворительным. В этом случае эффективная ипотечная система может помочь выровнять положение. Ипотека способствует снижению инфляции и помогает решать социальные и экономические проблемы.

Ипотека — это форма залога, закладываемое недвижимое имущество остается в собственности должника, кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества. Понятия ипотека и ипотечное кредитование различны. При ипотечном кредитовании кредит выдается банком под залог недвижимого имущества.

Ипотечный кредит — составляющая ипотечной системы. При получении кредита приобретаемая недвижимость поступает в залог банка – гарантия возврата кредита. Слово «ипотека» (хотя и употребляется в сочетании со словом «кредит») имеет самостоятельное значение. По сути понятие «ипотека» близко к понятию «залог».

Залог служит средством обеспечения исполнения обязательств должника перед кредитором: при невозврате в установленный срок суммы заимодатель может компенсировать неоплаченные средства за счет средств, полученных от реализации заложенного имущества. Практика показывает, что даже в самых развитых странах государство имеет возможность обеспечить жильем социально незащищенные слои граждан только в объеме 15-20% от общей потребности.

В советское время использовались другие финансовые механизмы при разработке государственных жилищных программ в рамках государственно-частного партнерства в виде жилищной кооперации.

Ипотечное кредитование – это предоставление частным лицам долгосрочных кредитов на покупку жилья под залог самого приобретаемого жилья. Для этого необходимо соблюдение как минимум трех условий.

Должны иметься, во-первых, долгосрочные финансовые ресурсы, которые можно предоставлять клиентам в виде кредитов; во-вторых, потенциальные клиенты, способные подтвердить, что их доходы достаточны для погашения кредита; и наконец, юридическая возможность использования жилья в качестве залога.

Если хотя бы одно из этих условий не выполняется, то массовая ипотека может явиться одним из условий возникновения крисов в экономике. Последние несколько лет в России наблюдался беспрецедентный рост цен на жилую недвижимость.

Средняя стоимость одного квадратного метра жилья в Москве только в 2005 – первой половине 2006 г., то есть за полтора года, выросла более чем вдвое. Темпы роста цен на недвижимость в других регионах страны были несколько ниже, однако практически повсеместно рост цен на квартиры значительно превышал темпы инфляции.

В частности, рост цен на жилье за первые 8 месяцев 2006 года составил в Калининграде 26-27% (на первичном и вторичном рынках), в Екатеринбурге – 40-44%, в Казани – 49-58%, во Владимире – 60-67%, а в Санкт-Петербурге – 85-100%. Однако во второй половине 2006 года темпы роста цен на жилье стали замедляться, и к концу года они уже были ниже темпов инфляции.

Вопрос о динамике цен на недвижимость далеко не праздный. С одной сторон, стремительный рост цен на недвижимость делает ее все менее доступной для широких слоев населения. С другой стороны, резкое снижение цен на недвижимость оказывает деструктивное влияние на состояние экономики и способно привести к широкомасштабному кризису кредитной системы.

Одним из факторов, вызывающих резкие колебания цен на жилую недвижимость, является применяемый в нашей стране механизм повышения доступности жилья, основанный на стимулировании развития ипотечного кредитования.

Возникновение ипотеки

Самое первое упоминание об ипотеке приходится на VI в. до н. э. Изначально словом «ипотека» называли табличку с надписью (если должник вовремя не возвратит долг, его земля перейдет в собственность кредитора), которую устанавливал кредитор на земле должника

Самое первое упоминание об ипотеке приходится на VI в. до н. э. Изначально словом «ипотека» называли табличку с надписью (если должник вовремя не возвратит долг, его земля перейдет в собственность кредитора), которую устанавливал кредитор на земле должника

Позднее стали применять особые книги, которые назывались «ипотечными» В Древней Греции первоначальные формы ипотеки обеспечивали гласность: любое заинтересованное лицо могло удостовериться в состоянии земельной собственности.

В Древней Греции появился институт ипотеки, он оказывал большое влияние на развитие римского гражданского права, в нем вырабатывалось несколько форм вещных обеспечений, которые в дальнейшем становились фундаментом для последующего развития института залога.

Первоначальная форма залога в Древнем Риме — должник может передать во владение или в собственность кредитору любое имущество, а кредитор должен обязательно возвратить это имущество после того, как долг будет погашен. В дальнейшем имущество передавалось во временное владение до выплаты долга. Если должник просрочит исполнение обязательства, то кредитор имел право самостоятельно продать предмет залога.

Римское право восприняло ипотеку, которая была разработана в Греции, как форму залога, при ней не требовалось отдавать заложенное имущество во владение кредитору.

Возникновение ипотеки в России:

1. XIII—XIV вв. – первые акты о залоге 2. XIV- XVIII вв

- конец XIV или начало XV вв законодательные нормы в Псковской Судной Грамоте, появляется новая форма залога, которая обеспечивается гарантиями и позволяет пользоваться заложенным имущество вместо процентов на кредит.

- конец XVII в — система ипотечного кредитования дворянства, реорганизация банка для дворянства, увеличивался капитал банка, размер ссуд, срок предоставления субсидий

- 1787 г — создан Государственный заемный банк (приближен к стандартному ипотечному банку)

3. Конец XVIII в. — выпуск новых ценных бумаг – ипотечных облигаций

4. Конец XIX – начало XX вв. процесс кредитования под залог земельных участков

5. Жилищное кредитование в советский период.

С 1922 по 1961 гг. в России действовал Гражданский кодекс РСФСР; в соответствии со ст. 85 залог – это право требования, оно позволяет кредитору в случае невыполнения должником обязательства получить преимущественное перед другими кредиторами удовлетворение иска за счет стоимости заложенного имущества;

6. Жилищное кредитование в постсоветский период.

В 1992 г впервые законом РФ «О залоге», введено понятие «ипотека». Он закрепил возможность ипотеки как способа обеспечения обязательств:

Статья 2. «Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом».

Договор об ипотеке заключается с соблюдением общих правил Гражданского кодекса Российской Федерации о заключении договоров. Кредит – разновидность договора займа.

С возникновением Закона «О залоге недвижимости» появилась закладная ценная бумага, которая свободно обращается на рынке. Закладная ценная бумага является именной, она удостоверяет право владельца использовать ее по денежному обязательству, которое обеспечивает ипотека имущества, указанная в договоре об ипотеке, без представления иных доказательств существования обязательства и права залога.

Роль ипотеки постоянно растет, так как состояние экономики в настоящее время неудовлетворительное. Эффективная ипотечная система может способствовать снижению инфляции и решать экономические и социальные проблемы

Основные участники системы ипотечного кредитования

Основными участниками системы ипотечного кредитования являются следующие лица:

1. Залогодатель – физическое или юридическое лицо, предоставившее недвижимое имущество в залог для обеспечения своего долга. К залогодателю предъявляются требования — Надежность, платежеспособность, добровольное предоставление в залог недвижимого имущества, способность внести авансовые платежи

2. Залогодержатель (ипотечный кредитор) – юридическое лицо, выдающие кредиты под залог недвижимого имущества (банки, фонды, кредитные учреждения, с которыми залогодатели заключают договор о предоставлении ипотечного кредита).

Залогодержатель осуществляет обслуживание выданных ипотечных кредитов в течение всего срока действия договора.

Ипотечный банк – учреждение, которое специализируется на выдаче долгосрочного кредита под залог недвижимости. Сравнительно низкий риск при выдаче кредитов, долгосрочность кредитования, ипотечные кредиты обеспечивают банку вполне стабильную клиентуру, закладные могут активно обращаются на вторичном рынке.

Однако необходимость держать в штате узких специалистов-профессионалов – оценщиков недвижимости, – долгосрочное отвлечение денежных средств, большая длительность срока, на который предоставляется кредит, является большой угрозой предстоящей прибыли банка, сложно спрогнозировать динамику рыночных процентных ставок.

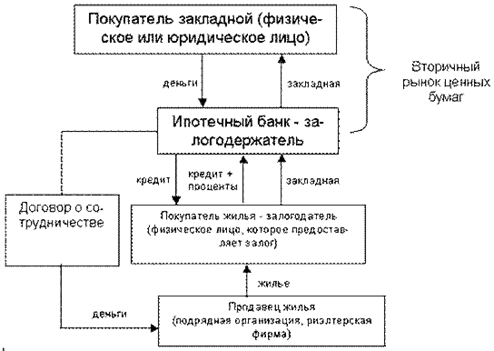

Рис. 1. Схема кредитования через ипотечный банк

Если Ипотечный банк предоставляет залогодателю кредит на покупку жилья, при этом заключается кредитный договор и договор залога.

Покупатель жилья – приводит в движение механизм ипотечного кредитования. Залогодатель заключает договор купли-продажи недвижимости с продавцом жилья (если жилье продает риэлтерская фирма) или договор подряда на строительство (при новом строительстве).

Фонд – специальный орган по финансированию, организации строительства жилья и возврату кредитов залогодателям.

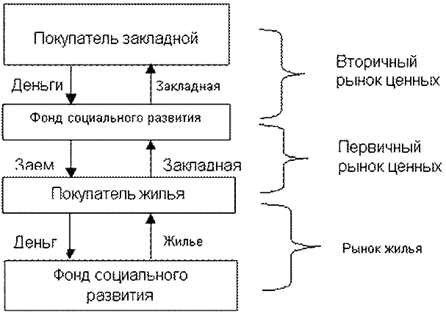

Рис. 2. Схема финансирования при безналоговой модели

Покупатель закладной на вторичном рынке ценных бумаг и фонд социального развития заключают договор купли-продажи закладной. Фонд социального развития и покупатель жилья заключаются следующие виды договоров: договор купли-продажи недвижимости или доли строящегося жилья, договор займа, договор залога.

Фонд также заключает договора с продавцом жилья: договор купли-продажи недвижимости, договор подряда на строительство. Перед выдачей ссуд под ценные бумаги сторонних эмитентов банк должен принять во внимание ряд факторов:

- качество закладываемых ценных бумаг (т.е. подлинность и платежеспособность в соответствии с Федеральным законом «О рынке ценных бумаг»);

- возможность реализации ценных бумаг на вторичном рынке как объектов залога (например, по условиям выпуска не подлежат реализации на фондовой бирже ценные бумаги паевых обществ и ЗАО);

- платежеспособность банка, фирмы, ОАО и других органов, выпустивших ценные бумаги (чем выше их репутация или чем стабильнее выплачиваемый по ценным бумагам доход, тем устойчивее курс ценных бумаг и выше их реализуемость);

- наличие у ценных бумаг рыночной стоимости, т.е. их котировки на фондовой бирже.

Размер кредита, выдаваемого под залог ценных бумаг, устанавливается в определенном проценте от их залоговой стоимости. Последний определяется степенью риска для банка по каждой ценной бумаге (исходя из перечисленных выше факторов), выступающей в качестве обеспечения кредита.

Так, в частности, на практике объем ссуды, выдаваемой под залог государственных ценных бумаг, устанавливается в размере 90% их залоговой стоимости; под банковские акции, зарегистрированные на фондовой бирже, он может колебаться на уровне 70-80%, а под котируемые ценные бумаги предприятий – на уровне 60-70% их залоговой цены. При непогашении заемщиком задолженности по ссуде в определенный срок заложенные в обеспечение кредита ценные бумаги в установленном порядке переходят в собственность банка.

Он может оставить эти бумаги за собой либо продать их по действующему курсу и погасить ссуду клиента. В последние годы в ряде регионов нашей страны уже накоплен определенный опыт финансирования строительства индивидуальных домов с помощью специально созданных фондов. Для работников бюджетной сферы оказывается финансовая поддержка в размере 80% от стоимости жилья под 1% со сроком возврата в течение 20 лет.

3. Продавец жилья. Продавцами могут быть физические и юридические лица, подрядные строительные организации и риэлтерские фирмы.

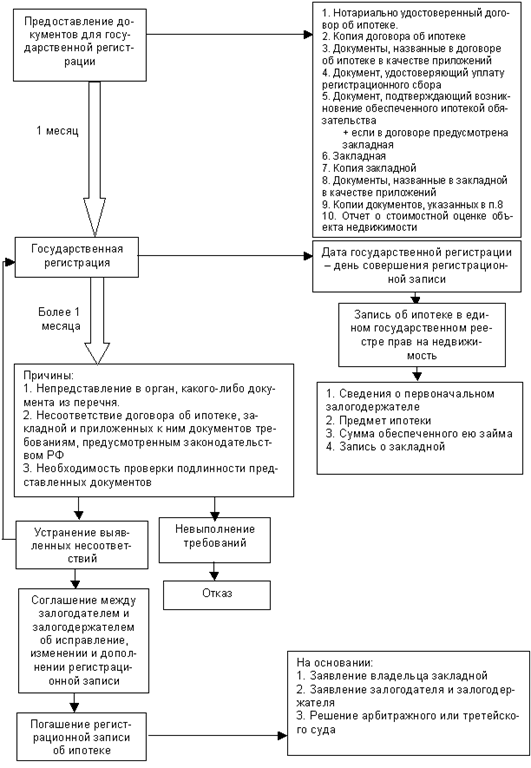

4. Государственные органы. Осуществляют государственную регистрацию прав на недвижимость и сделок с нею, ведут единый государственный реестр прав собственности на недвижимость. Регистрация договора об ипотеке осуществляется на основании заявления залогодателя.

Договор об ипотеке должен быть нотариально удостоверен, после чего он подлежит государственной регистрации. Она проводится учреждениями юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним на территории регистрационного округа по месту нахождения недвижимого имущества. Права на недвижимое имущество и сделки с ним отражаются в Едином государственном реестре прав.

С момента государственной регистрации договор об ипотеке считается заключенным и вступает в силу. В обеспечение кредита в качестве объекта залога заемщиком могут быть представлены различного рода ценные бумаги: акции, облигации, краткосрочные казначейские обязательства, векселя, депозитные и сберегательные сертификаты. К залогу принимаются как именные ценные бумаги, так и на предъявителя.

Кредиты банки предоставляют под залог как своих ценных бумаг, так и ценных бумаг сторонних эмитентов. Последний осуществляется на условиях заклада с передачей этих ценных бумаг банку. Получателем кредита может быть любое платежеспособное предприятие, которому на правах собственности принадлежат ценные бумаги внешних эмитентов, т.е. других предприятий, банков, а также государства.

5. Страховые компании. Государственные лицензированные страховые компании, которые осуществляют страхование заложенной недвижимости, жизни и трудоспособности залогодателя.

6. Оценщики. Оценочные агентства и независимые оценщики, которые производят профессиональную оценку, недвижимого имущества. Оценку предмета ипотеки проводят специалисты соответствующей квалификации.

В соответствии с Федеральным законом от 16 июля 1998 года №102-ФЗ «Об ипотеке (залоге недвижимости)» (в ред. От 11 февраля 2002 года).

7. Ипотечные агентства. Учреждения, которые обеспечивают поддержание ликвидности вторичного рынка жилищных кредитов и рынка ипотечных ценных бумаг.

Основные задачи: привлечение новых источников частного капитала в сферу ипотечного жилищного кредитования, формирование ликвидного вторичного рынка ипотечных кредитов.

Табл. 1. Условия ипотечных жилищных кредитов, рефинансируемых Агентством

|

Соотношение кредит/залог, % |

Процентная ставка, % годовых |

||

|

|

от 12 до 120 мес. (от 1 до 10 лет) включительно |

более 120 до 240 мес. (от 10 до 20 лет) включительно |

более 240 до 360 мес. (от 20 до 30 лет) включительно |

|

от 30% (включительно) до 50% (включительно) |

10,75 |

11,00 |

11,25 |

|

более 50% до 70% (включительно) |

12,00 |

12,25 |

12,50 |

|

более 70% до 90% (включительно) |

13,50 |

13,75 |

14,00 |

8. Поручители. Роль поручителя при кредитовании — нести такую же ответственность за возврат кредита, как и заёмщик. Если заёмщик не хочет, или по какой либо непредвиденной ситуации не может гасить кредит, то банк требует возврата кредита с процентами от поручителя.

Права банка в данной ситуации защищены пунктом 1 статьи 363 Гражданского кодекса РФ, которая гласит: «При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно…»

Это значит только то, что не погасил один – погасит другой. Этот тезис очень четко прописывается в договорах поручительства.

Рис. 3. Порядок государственной регистрации ипотеки

Кредиты на приобретение квартир на этапе строительства

Самые распространенные в России ипотечные программы – это кредиты на приобретение готовых квартир – «на вторичном рынке жилья». Здесь спектр предложений очень разнообразен.

Самые распространенные в России ипотечные программы – это кредиты на приобретение готовых квартир – «на вторичном рынке жилья». Здесь спектр предложений очень разнообразен.

Практически повсеместно предлагаются кредиты на покупку квартир на этапе строительства, часто попадаются предложения ломбардных кредитов — под залог имеющейся недвижимости, кредитов на приобретение загородного жилья, земельных участков.

Сегодня практически все ипотечные банки, выдают кредиты на покупку квартир в строящихся домах под залог прав требования на приобретаемую квартиру.

Но чаще всего выбор жилья для заемщика ограничен предложениями застройщиков из числа партнеров банка. У средних банков это, как правило, всего два – три жилых комплекса, но у крупных банков можно видеть довольно-таки богатый набор вариантов — у Сбербанка и ВТБ 24 в больших городах это десятки домов.

При этом банки едва ли не ежедневно сообщают об аккредитации все новых и новых строительных проектов. Например, в Санкт-Петербурге работают с ипотекой около 70 банков, в том числе предлагается около 500 различных ипотечных программ, для того чтобы приобрести жилье в кредит. Ипотечные ставки в Санкт-Петербурге колеблются от 11 до 20 % годовых, и если кредит валютный, то ставки составляют 6.45 – 23.00 % годовых. Минимально первоначальный взнос может составлять от 0%. Сроки ипотечного кредитования в Санкт-Петербурге достигают до 50 лет.

Табл. 2. Базовые и специальные программы предоставления ипотеки на примере Сбербанка России

|

Программа кредитования |

Краткое описание |

Первоначальный взнос |

Ставка в рублях, % |

Ставка в валюте*, % |

Срок кредита |

|

Базовые программы |

|||||

|

Приобретение готового жилья |

Кредит на приобретение готового жилья под залог кредитуемого или иного жилого помещения. |

От 10% |

9,5—14% |

8,8—12,1% |

До 30 лет |

|

Приобретение строящегося жилья |

Кредит на инвестирование строительства жилья под залог кредитуемого или иного жилого помещения. |

От 10% |

9,5—14% |

8,8—12,1% |

До 30 лет |

|

Строительство жилого дома |

Кредит на строительство жилого дома под залог кредитуемого жилого дома или иного жилого помещения. |

От 15% |

11,05—14% |

9,1—12,1% |

До 30 лет |

|

Специальные программы |

|||||

|

Загородная недвижимость |

Кредит на приобретение загородной недвижимости (за исключением жилого дома) под различное обеспечение, одобренное Банком. |

От 15% |

11,05—14% |

9,1—12,1% |

До 30 лет |

|

Гараж |

Кредит на приобретение или строительство гаража или машино-места под различное обеспечение, одобренное Банком. |

От 10% |

9,5—14% |

8,8—12,1% |

До 30 лет |

|

Ипотека с государственной поддержкой |

Кредит на приобретение строящегося или построенного жилого помещения у юридического лица под залог кредитуемого или иного жилого помещения. |

От 20% От 0% в случае оформления в залог иного жилого помещения |

10,5—11% |

Не предоставляется |

До 30 лет |

|

Рефинансирование жилищных кредитов |

Кредит на погашение кредита, полученного в другом банке на приобретение или строительство квартиры или жилого дома. |

0% |

11,7—13,5% |

Не предоставляется |

До 30 лет |

Ипотека на приобретение квартиры на вторичном рынке жилья

Ипотеку на приобретение квартиры на вторичном рынке жилья гораздо проще получить, рассмотренные выше схемы распространяются на вторичное жилье практически без ограничений.

Риск потери денег при покупке минимален. На вторичном рынке можно приобрести квартиру и сразу жить в ней. Вторичный рынок жилья подразумевает гораздо меньшие хлопоты, связанные с организационными сложностями, например, оформлением документов в различных учреждениях – детский сад, школа, поликлиника и т.д., в отличие от квартир в новостройках.

Большой плюс в том, что вторичное жилье можно приобрести практически любом нужном районе населенного пункта. Главный минус сделок на вторичном рынке – состояние дома. Могут быть скрытые дефекты, прогрессирующие с годами.

Риски представляют: степень износа здания и инженерных коммуникаций, социальная неоднородность жильцов дом. Если это центр города, велика вероятность, что практически любой дом в интересах неких организаций могут признать якобы аварийным или предназначенным под снос. Жильцов могут расселить, дом реконструировать и продать квартиры в нем по достаточно высокой стоимости.

Существуют категории вторичного жилья, цены на которые практически не растут даже в период ценового бума. В силу их конструкторских недостатков, неудачных планировок — спрос на них практически отсутствует и тем более не появится в будущем.

Цены на вторичное жилье более высокие по отношении к подобному объекту на первичном рынке. Квартиры, построенные в последние годы, выходят на вторичный рынок. В основном, это жилые помещения в кирпично-монолитных домах. Но, как правило, они переоценены своими владельцами на 15-20 процентов.

Табл. 3. Базовые и специальные программы предоставления ипотеки на примере Сбербанка России

|

Программа кредитования |

Краткое описание |

Первоначальный взнос |

Ставка в рублях, % |

Ставка в валюте*, % |

Срок кредита |

|

Базовые программы |

|||||

|

Приобретение готового жилья |

Кредит на приобретение готового жилья под залог кредитуемого или иного жилого помещения. |

От 10% |

9,5—14% |

8,8—12,1% |

До 30 лет |

|

Приобретение строящегося жилья |

Кредит на инвестирование строительства жилья под залог кредитуемого или иного жилого помещения. |

От 10% |

9,5—14% |

8,8—12,1% |

До 30 лет |

|

Строительство жилого дома |

Кредит на строительство жилого дома под залог кредитуемого жилого дома или иного жилого помещения. |

От 15% |

11,05—14% |

9,1—12,1% |

До 30 лет |

|

Специальные программы |

|||||

|

Загородная недвижимость |

Кредит на приобретение загородной недвижимости (за исключением жилого дома) под различное обеспечение, одобренное Банком. |

От 15% |

11,05—14% |

9,1—12,1% |

До 30 лет |

|

Гараж |

Кредит на приобретение или строительство гаража или машино-места под различное обеспечение, одобренное Банком. |

От 10% |

9,5—14% |

8,8—12,1% |

До 30 лет |

|

Ипотека с государственной поддержкой |

Кредит на приобретение строящегося или построенного жилого помещения у юридического лица под залог кредитуемого или иного жилого помещения. |

От 20% От 0% в случае оформления в залог иного жилого помещения |

10,5—11% |

Не предоставляется |

До 30 лет |

|

Рефинансирование жилищных кредитов |

Кредит на погашение кредита, полученного в другом банке на приобретение или строительство квартиры или жилого дома. |

0% |

11,7—13,5% |

Не предоставляется |

До 30 лет |

Ипотечное кредитование с привлечением ресурсов негосударственных пенсионных фондов

Основная причина отсутствия нормальной ипотеки в России – нехватка «длинных» и дешевых денег в экономике. Между тем объем накопительной части пенсий, по различным оценкам, составит 4-5 млрд. долл. в 2006 году и 7-8 млрд. долл. – в 2008 году. К 2011 году эти суммы возрастут в 2,6 раза. Часть этих денег можно было бы использовать в рамках жилищных схем.

Негосударственные пенсионные фонды (НПФ) и управляющие компании (УК) могли бы инвестировать средства, как накопительной части, так и добровольного пенсионного обеспечения в облигации муниципалитетов и субъектов Федерации, которые направляли бы вырученные от продажи облигаций деньги на строительство жилья. Уже сейчас ряд НПФ в России успешно осуществляют жилищные программы.

Рис. 4. Схема ипотечного кредитования на базе НПФ

Как отмечено в Концепции развития единой системы рефинансирования ипотечного жилищного кредитования в России, принципиальное значение для развития рынка ипотечных ценных бумаг имеет привлечение средств долгосрочных институциональных инвесторов, прежде всего Пенсионного фонда РФ.

Инвестирование средств пенсионных накоплений в ипотечные ценные бумаги позволит, во-первых, удлинить сроки их обращения; во-вторых, сократить государственные расходы на обслуживание внутреннего долга; в-третьих, повысить доходность по пенсионным накоплениям граждан.

Прогнозируется увеличение доли пенсионных накоплений в общем объеме инвестиций в ипотечные ценные бумаги, выпущенные без государственной поддержки, и доведение этого показателя к 2010 году до более чем 20%.

Негосударственное пенсионное обеспечение на предприятии может стать эффективным инструментом кадровой политики. Использование корпоративной пенсионной программы способствует формированию стабильного трудового коллектива, уменьшению текучести кадров. Пенсионная программа предприятия может быть рассчитана как на всех работников, так и на отдельные их категории.

Возможно создание системы негосударственного пенсионного обеспечения, включающей несколько пенсионных программ.

Рассмотрим схему совмещения собственных средств работодателей и работников в пропорции 50 на 50. По такой схеме на 1 рубль взноса члена трудового коллектива предприятие доплачивает также 1 рубль. Поскольку работник на свои средства сразу получает 100% дохода, НПФ может инвестировать пенсионные накопления в ипотечное кредитование с доходностью ниже рыночной.

Это позволяет сделать ипотечные кредиты более доступными для работников предприятия. Работник, вступивший в сберегательные отношения с НПФ, выплачивает ему ежемесячно от 3 до 12% заработной платы в дальнейшем принимаем вариант 3%).

Аналогичная сумма переводится и предприятием (базовая схема, рисунок 1). Кроме того, с согласия работников оно также перечисляет в НПФ и обязательные платежи по накопительной части пенсии. В дальнейшем эти средства инвестируются в долгосрочные проекты (здесь рассматривается вариант вложений в недвижимость).

Полученный доход реинвестируется, что увеличивает доходность НПФ. Средства, аккумулированные на консолидированном счете в НПФ (ежемесячные взносы работников и предприятия), передаются на депозит сроком 15 лет с правом пролонгации банку для инвестирования в ипотеку. Работник, желающий улучшить свои жилищные условия путем приобретения строящейся или готовой квартиры с помощью ипотечного кредитования, вносит 30% необходимой суммы, остальные 70% оплачивает банк в виде ипотечного кредита сроком до 15 лет.

Работник, взявший ипотечный кредит, может получить субсидию на частичное погашение первоначального взноса за счет средств федерального или областного бюджетов, а также средств предприятия. Он выплачивает сумму кредита и проценты в банк, который в свою очередь возвращает их НПФ (за минусом комиссии в качестве платы за услуги), если не происходит реинвестирования этих средств.

Таким образом, НПФ получает инвестиционный доход, а работники – возможность пользования ипотечным кредитом.

Экономический механизм ипотечного кредитования для семей с низкими доходами

Для приобретения и строительства жилья для молодых семей нужно привлекать средства не только федерального и областного бюджетов, но и кредитных и других коммерческих организаций (в том числе работодателей).

Можно использовать и рефинансируемые средства при условии продления срока выдачи кредитов по стандартам Агентства до 30 лет, снижения размера первоначального взноса до 10-15% от суммы приобретаемой квартиры и применения кредитного инструмента с регулируемой отсрочкой платежа.

Инструмент с регулируемой отсрочкой платежа (ИРОП) определяется как заем, первоначальные платежи по которому примерно равны платежам по эквивалентному по размеру займу с низкой финансированной процентной ставкой, а выплаты не превышают 30% дохода семьи на протяжении всего кредитного периода.

Применение ИРОП делает кредит более доступным, поскольку первоначальная сумма выплат относительно невелика. Подобная схема позволяет заемщику осуществлять небольшие выплаты в первые годы погашения кредита, когда его доход сравнительно низок.

В последующем, по мере повышения доходов заемщика размер платежей постепенно возрастает. Предлагаемый подход нашел отражение и в упомянутой Концепции развития единой системы рефинансирования ипотечного жилищного кредитования в России. В ней отмечается, что ипотечные кредиты с плавающей ставкой и растущим аннуитетом позволяют увеличить сумму кредита для отдельных категорий граждан.

При этом как у заемщика, так и в единой системе рефинансирования возникают большие риски по сравнению с предоставлением кредитов с фиксированной ставкой из-за несоответствия реального уровня инфляции ее официальным долгосрочным прогнозам.

В частности, резко снижается объем досрочного погашения кредитов, что значительно удлиняет реальный срок их жизни. В результате для эффективного функционирования единой системы рефинансирования ипотечных жилищных кредитов требуется существенная государственная поддержка.

Практическое проведение ипотечной сделки

После передачи всех необходимых документов организация принимает решение. Только при положительном решении проведение ипотечной сделки становится возможным. Специалисты подготавливают необходимый пакет документов потом все участники ипотечной сделки их.

Кредитная организация открывает счет заемщику, пополняет его денежными средствами – суммой ипотечного кредита, после чего заемщик может получить указанные деньги. За осуществление страхования, выдачи кредита, изготовление нотариальных документов с заемщика (покупателя) могут взиматься денежные сборы. К ним необходимо быть готовым.

Причем нотариальное удостоверение сделки может осуществляться по требованию как продавца и покупателя (заемщика), так и кредитной организации. После выполнения всех необходимых оформительских и организационных процедур необходимо осуществить государственную регистрацию совершенной сделки и возникновения ипотеки Практическое применение ипотеки основывается на следующих принципах — возвратность, является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений.

Без возвратности кредит не может существовать. Для того, чтобы осуществить возвратность, используются следующие принципы:

— срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, не просто возвращен, а возвращен в строго определенный срок;

— дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем клиентам, которые в состоянии его своевременно вернуть;

— принцип платности кредита означает, что каждый заемщик должен внести банку определенную плату за временное заимствование у него для своих нужд денежных средств.

В наше время разработано множество типов ипотечных кредитов, различающихся в зависимости от схем выдачи, погашения и обслуживания. Наиболее часто встречающимися видами ипотеки являются следующие:

— постоянный ипотечный кредит (носит название ануитетный)

– кредит с фиксированной процентной ставкой, по которому предусмотрены равновеликие периодические (как правило, ежемесячные) платежи.

Периодический платеж включает выплату в счет погашения долга и уплату процентов по кредиту. Платеж определяется с учетом текущей стоимости денежного потока.

Такой тип ипотечного кредита позволяет равномерно распределить нагрузку по возврату заемных средств; — кредит с «шаровым» платежом это ипотека с периодической выплатой только одних процентов. «Шаровой» платеж означает крупный итоговый платеж по кредитному долгу.

В течение первых нескольких месяцев или лет основная сумма долга или не погашается, или погашается только малая ее часть. Затем наступает срок выплаты всего остатка.

Владельцы недвижимости обычно стараются заранее договориться о новом кредите с тем, чтобы при наступлении срока самого крупного платежа не лишиться своей недвижимости из-за несоблюдения своих обязательств; — «пружинный» кредит (с фиксированной выплатой основной суммы) — это кредит, предусматривающий осуществление равновеликих периодических платежей в счет погашения основной суммы, а также процентных выплат; соответственно с каждым периодом суммарный платеж снижается.

Применение данного термина — «пружинный» — означает аналогию с действием пружины — чем сильнее ее растягиваешь, тем меньше ее можно растянуть; — кредит с нарастающими платежами – применяется для заемщиков, рассчитывающих на рост доходов.

Особенности такого метода кредитования: минимальный первый взнос, затем взносы увеличиваются с постоянным темпом; на определенном этапе начинаются равновеликие платежи. Такой кредит удобен для предпринимателей тем, что в начальный период финансовые ресурсы не отвлекаются из бизнеса, который может интенсивно развиваться;

-кредит с обратным аннуитетом предполагает снижение выплат по кредиту в конце срока или их прекращение;

— кредит с переменной процентной ставко До 30 лет/p/pspan style=»font-family: Times New Roman; font-size: 12pt;»й – процентная ставка меняется в соответствии с изменением финансовой ситуации на рынке, корректируется по оговоренным в кредитном договоре финансовым индексам, например, по индексу государственных ценных бумаг;

— «ролл-оверная» ипотека — при использовании данной формы ипотечного кредитования срок ипотечного кредита делится на временные отрезки (как правило, они составляют 3 или 6 месяцев), и для каждого из них с учетом конъюнктуры рынка устанавливается своя процентная ставка.

Таким образом, «ролл-оверный» кредит — это кредит с плавающей процентной ставкой. Этим он отличается от кредита с фиксированной процентной ставкой.

Еще одной классификацией ипотеки является классификация по предмету залога. Выделяют ипотеку жилых домов и квартир, предприятий и земельных участков.

Ипотека жилого дома или квартиры допускается для погашения обеспечения ссуды, предоставленной для строительства, реконструкции или капитального ремонта жилого дома (квартиры).

Жилой дом (квартира) может быть предметом ипотеки также, если гражданин — его собственник и члены его семьи проживают в другом жилом доме.

Жилые комнаты, составляющие часть дома (квартиры) — не могут быть предметом ипотеки. В ипотеку может передаваться только жилой дом (квартира), принадлежащий залогодателю на праве собственности Залогодержателями жилого дома и квартиры могут быть только банки и другие кредитные учреждения, имеющие специальную лицензию.

Продажа заложенного жилого дома на публичных торгах обычно не является основанием для выселения покупателем проживающих в этом жилом доме залогодателя и его членов семьи. Между собственником, приобретающим жилой дом, и проживающими в нем такими лицами заключается договор аренды жилого помещения на условиях, обычных для данной местности.

Ипотека земельных участков из состава сельскохозяйственного назначения допускается лишь для обеспечения исполнения кредитных договоров, связанных непосредственно с осуществлением или развитием сельскохозяйственного производства, городские земли, на которых в соответствии с градостроительными правилами запрещено возведение зданий и сооружений, не могут быть предметом ипотеки в качестве отдельного земельного участка.

Здания, сооружения, которые находятся или будут возведены на закладываемом участке и принадлежат залогодателю, могут быть заложены одновременно с участком по той же закладной. Если ипотека установлена на земельный участок, на котором находятся здания или сооружения, принадлежащие не залогодателю, а другому лицу, то при обращении залогодержателем взыскания на этот участок и его продаже с публичных торгов к покупателю участка переходят все права и обязанности, которые в отношении этого лица имел залогодатель.

В случае несвоевременного погашения ипотечного кредита земельный участок собственника может быть отчужден. Эта процедура называется «обращение взыскания». Важную роль в ипотеке играет договорная документация по земельным участкам.

Развитие ипотеки невозможно без точного обмера земельных участков и создания кадастровых и поземельных книг. При создании поземельных книг необходимо исходить из главного принципа: полноты регистрационных записей. Покупатель земельного участка и недвижимости на ней должен полностью доверять правильности записей и быть уверен в их полноте.

Предметом ипотеки предприятия является предприятие в целом как единый имущественный комплекс. В состав заложенного имущества предприятия входят все принадлежащие ему как юридическому лицу на праве собственности или полного хозяйственного ведения материальные и нематериальные активы, в том числе здания, сооружения, оборудование, инвентарь, сырье, готовая продукция, права, требования, патенты и другие исключительные права, а также долги предприятия.

Передача предприятия в ипотеку допускается при наличии согласия собственника имущества, предприятия или уполномоченного им органа либо на основании решения органа, уполномоченного учредительными документами предприятия. Ипотекой предприятия может быть обеспечено денежное обязательство, сумма которого составляет не менее половины стоимости активов предприятия.

Не допускается передача в ипотеку предприятия, в отношении которого возбуждено дело о банкротстве либо принято решение о ликвидации или реорганизации, Залогодатель в праве продавать, обменивать сдавать в аренду, предоставлять взаймы и иным образом распоряжаться имуществом, вносить изменения в состав имущества предприятия, переданного в ипотеку, если это не влечет уменьшения общей стоимости его активов, указанной в закладной, и не нарушает других условий договора ипотеки.

В рыночной экономике использование ипотечного кредита широко распространено. Ипотечный кредит представляет собой долгосрочную ссуду, предоставленную банками под залог недвижимости. Это обременение происходит двумя путями: либо используется собственно ипотека — залогодатель остается собственником объекта, а кредитору переходит только право востребовать залог; либо кредитор получает права залогодателя на объект залога с его последующей передачей заемщику с возможностью выкупа.

В широком смысле слово «ипотека» означает юридически правовую систему, включающую определения состояния владения недвижимостью и долгов по нему последовательно на каждый конкретный момент.

Функционирование ипотеки обусловлено наличием объектов и субъектов ипотечной схемы.

Объектами ипотечного кредитования являются: — земельные участки; — жилые помещения, то есть квартиры, дома, коттеджи, дачи, здания и сооружения предприятий, занятых в социальной сфере; — офисные помещения, торговые центры, отдельные магазины, рестораны и другие объекты сервисного обслуживания коммерческой деятельности; — производственные помещения — склады, заводские здания и научно-исследовательские институты, объекты энергетики, гаражи и другие помещения производственного назначения.

Субъекты в свою очередь могут подразделяться на основных и второстепенных (вспомогательных).

К основным субъектам ипотечной схемы относятся:

Заемщик — лицо, берущее кредит под залог жилой или коммерческой недвижимости. Для получения ипотечного кредита необходимо обладать средствами в объеме не менее 20-30 процентов от стоимости объекта недвижимости и иметь доходы, позволяющие в течение всего срока выплачивать равными ежемесячными платежами основной долг и проценты по нему.

Кредитор (банк) — организация, которая после анализа кредитоспособности заемщика, заключает с ним кредитный договор и ведет учет его задолженности.

Необходимым условием выдачи ипотечного кредита является внесение заемщиком первоначального взноса. Обязательства заемщика могут быть оформлены в виде именной ценной бумаги — закладной, права на которую банк вправе переуступить.

Ипотечное агентство — является основным элементом самофинансируемой системы ипотечного кредитования. Агентство выкупает у банка закладные и выпускает ценные бумаги, обеспеченные ипотечными кредитами.

Средства от продажи ценных бумаг идут на выдачу новых кредитов, таким образом, создается система рефинансирования ипотечных кредитов. В задачи агентства входит: — выкуп у кредиторов закладных или прав требования по ипотечным кредитам; — формирование первичных ипотечных активов; — эмиссия и размещение ипотечных ценных бумаг на финансовых рынках;

Инвесторы — которые вкладывают средства в ипотечные кредиты (не обязательно банк, выдавший ссуды).

Правительство — позволяет банкам эффективно заниматься ипотечным кредитованием без неоправданных рисков.

Вспомогательные участники ипотечной схемы следующие:

Риэлтерская компания — профессиональный посредник на рынке недвижимости, оказывающий услуги по поиску объектов, оформлению договоров и подготовке пакета документов, необходимого для предоставления в банк.

Оценочная компания — необходима для определения рыночной и ликвидационной стоимости объектов недвижимости, являющихся предметом залога.

Страховая компания — выполняет функции по снижению рисков для инвесторов и кредиторов путем осуществления следующих видов страхования: — страхование риска повреждения и уничтожения объекта; — страхование риска утраты права собственности на предмет ипотеки — страхование риска потери жизни и трудоспособности заемщика; Расходы по ежегодному страхованию несет заемщик.

Ипотечный брокер – посредник между банком и заемщиком, специализирующийся на заключении ипотечных сделок .

Государственный регистратор — орган государственной регистрации прав на недвижимое имущество и сделок с ним. В его функции входит регистрация сделок купли-продажи, оформление перехода прав собственности, регистрация договоров ипотеки.

Органы опеки и попечительства — обеспечивают защиту прав несовершеннолетних при заключении сделок с недвижимостью.

Нужно отметить, что перечисленные выше субъекты ипотечного кредитования преследуют различные цели. Рассмотрим цели некоторых субъектов ипотечного кредитования.

Например, основной целью заемщика является максимизация объема привлечения дешевых финансовых ресурсов для организации или реконструкции действующего производства товаров.

Если осуществляется кредитование покупки жилья для физических лиц, то основная цель заемщика заключается в приобретении по возможности лучшего и более дешевого жилья, при этом заемщик должен производить ежемесячные выплаты по кредиту.

Задача банка, то есть кредитора, заключается в максимизации прибыли и дивидендов своих акционеров. Таким образом, целями банка при ипотечном кредитовании являются максимизация доходности активных операций и ограничение рисков, и обеспечение возвратности ссудного капитала.

Инвестор также стремится получить наибольшую прибыль, вкладывая свои средства в закладные или ценные бумаги, обеспеченные закладными. Таким образом, целью инвестора при использовании механизма залогового кредитования, является максимизация прибыли капитала, вкладываемого в закладные или ценные бумаги.

Одним из субъектов кредитования является правительство. Собственными же целями правительства на рынке ипотечных кредитов являются: капитализация недвижимого имущества и обеспечение его обороноспособности; неинфляционная поддержка сферы материального производства; уменьшение разрыва между производительным и финансовым капиталом; пополнение доходной части бюджета и обслуживание внутреннего долга; создание условий для надежного и эффективного функционирования системы ипотечного кредитования.

Сравнение целей основных субъектов рынка ипотечного кредита позволяет сделать вывод об их разнонаправленности.

Рассмотрим основные особенности ипотеки. Во-первых, ипотечный кредит представляет собой ссуду под строго определенный залог.

В отличие от него, банковская ссуда может и не обеспечиваться залогом. В случае неуплаты займа заложенная недвижимость продается, и из вырученной суммы погашается задолженность кредитору. Тот факт, что залогом выступает недвижимость, существенно облегчает залогодержателю контроль за сохранностью предмета залога, однако усложняет реализацию залога в случае непогашения кредита, так как недвижимость не относится к высоколиквидным активам.

Во-вторых, большинство ипотечных ссуд имеет строго целевое назначение. Они используются для финансирования приобретения, постройки и перепланировки как жилых, так и производственных помещений, а также освоения земельных участков.

В странах с развитой рыночной экономикой наибольшее распространение получили жилищные ипотечные кредиты. Например, в США они составляют более 60% всего объема ссуд под залог недвижимости. В-третьих, ипотечные кредиты предоставляются на длительный срок, обычно на 10-30 лет, что позволяет уменьшить размер ежемесячных выплат, так как погашение кредита растягивается по времени.

Итак, ипотека представляет собой разновидность имущественного залога, служащего обеспечением исполнения основного денежного обязательства должником-залогодателем перед кредитором — залогодержателем, который приобретает право в случае неисполнения должником обеспеченного залогом основного обязательства получить удовлетворение за счет заложенного недвижимого имущества, собственником (владельцем) которого является залогодатель.

Объектами ипотечного кредитования являются земельные участки, жилые и нежилые помещения. Субъектами ипотечного кредитования являются заемщик, кредитор, инвестор, правительство.

Для ипотечного кредита характерны некоторые отличительные черты — долгосрочный характер, выдача под залог недвижимого имущества.

Главная цель развития долгосрочного ипотечного жилищного кредитования — создать эффективно работающую систему обеспечения доступным по стоимости жильем граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов.

Ипотечное кредитование, бесспорно, — перспективное направление банковской деятельности. Ипотечный банк является относительно устойчивым и рентабельным экономическим институтом. Поэтому, чем больше в банковской системе таких надежных банков, тем стабильнее и эффективнее ее деятельность в экономической системе в целом.

Заключение

Несмотря на то что условия ипотечного кредитования для новых заемщиков в последние месяцы стабильно улучшаются, похоже, лучшее время для оформления кредита уже пришло.

По мнению экспертов, дальнейшее снижение банковских ставок будет незначительным, а вот цены на жилье начнут расти гораздо быстрее. Если в течение прошлого года цены на недвижимость стабильно снижались, то уже в первом квартале 2010 года стоимость дешевых квартир начала увеличиваться.

Так, только за март жилье эконом-класса подорожало почти на 0,1%. При этом покупатели все чаще ищут небольшие одно- или двухкомнатные квартиры, а не двух- и трехкомнатные, как это было ранее. Последствия финансовых сложностей сказываются и на структуре спроса на рынке недвижимости. Эксперты прогнозируют, что скоро покупатели ощутят дефицит недорогих одно- и двухкомнатных квартир.

Цены на такое жилье вырастут на 5-7% до конца года. Продолжают дешеветь только объекты элитной недвижимости и жилье, построенное по спецпроектам. С другой стороны, условия ипотечного кредитования сейчас достаточно лояльные.

Кроме предоставления низких ставок по кредитам, в среднем 13,5% годовых в рублях, банки удлиняют срок кредитования до 20-25 лет, а также снижают размер первоначального взноса. Если ранее он составлял 30-50% от стоимости жилья, то теперь можно найти проекты с первоначальным платежом в 20 или даже 10%.

Большинство банков в первом полугодии 2010 года отмечали рост объемов ипотечного кредитования. По данным исследований экспертов, во втором полугодии эта тенденция только усилится, несмотря на сложные экономические условия. Пока единственной реальной возможностью купить квартиру для россиян остается именно ипотека. Чем стабильнее будет общая экономическая ситуация в стране, тем быстрее будет расти спрос на кредиты.

Список использованных источников и литературы

1 Погашение регистрационной записи об ипотеке: федеральный закон РФ от 22.12.2008 №264-ФЗ// Закон. – 2000. – С. 9

2 Последствия утраты или повреждения заложенного имущества: федеральный закон РФ от 30.12.2004 №216-ФЗ// Закон. – 2000. – С. 42

3 Обращение взыскания на заложенные жилой дом или квартиру: федеральный закон РФ от 24.12.2002 №179-ФЗ// Закон. – 2000. – С. 9

4 Регламент кредитования физических лиц на покупку квартир по Программе ипотечного жилищного кредитования Правительства Москвы и взаимодействия участников программы/ / АКБ Сбербанк РФ. М., — 2006.- 89 c.

5 Сбербанк России — крупнейший российский банк. Операции и услуги Сбербанка:[Электронный ресурс]. — Режим доступа: sberbank-rossii.narod/,свободный.

6 Астапов, К.Л. Ипотечное кредитование в России и за рубежом (законодательство и практика) / К.Л. Астапов// Деньги и кредит. — 2006. — №4. — С. 42-48.

7 Балабанов, И.Т. Экономика недвижимости/ И.Т. Балабанов. — СПб.: Питер, 2005. – С. 320

8 Балабанов, И.Т. Банки и банковское дело / И.Т. Балабанова И. Т. – СПб.: Питер, 2005. – С.296

9 Букато, В. Банки и банковские операции в России: 2-е изд., перераб. и доп. / В. Букато, Ю. Головин, Ю. Львов. – М.: Финансы и статистика, 2006. – С. 368

10 Владимирова, Т.А. Ипотечные схемы кредитования: Российский вариант решения проблемы жилья / Т.А. Владимирова // Сибирская финансовая школа. – 2006. – № 4. – С. 65–68.

11 Викторова, Е. Д. Перспективы развития ипотечного кредитования / Е. Д. Викторова // Деньги и кредит. – 2009. — №6. – С. 27-31.

12 Дворецкая, А.Е. Выход из кризиса/ А.Е. Дворецкая //Банковское дело.-2009. №1. — С.16.

13 Донских, А.М. Тенденция развития банковской системы России/ А.М. Донских // Банковское дело. — 2009. -№5. — С. 25-26.

14 Довдиенко, И. В. Ипотека. Управление. Организация. Оценка : учебное пособие / И.В. Довдиенко, В.З. Черняк. — М. : ЮНИТИ : ЮНИТИ-ДАНА, 2005. — 463 с.

15 Журкина, Н.Г. Современная ипотека: состояние, проблемы, решения / Н.Г. Журкина // Финансы. — 2005. — №6.- С. 17-19.

16 Жарковская, Е.П. Банковское дело / Е.П. Жарковская. — М.: Омега-Л, 2006г. – 259 с.

17 Иванов, В.В. Ипотечное кредитование / В.В. Иванов – М.: Маркетинг, 2006. – 153 с.

18 Иванов, В.В. Все об ипотеке/В.В. Иванов — М.: МТ-Пресс, 2006. – 248 с.

19 Иванкина, Е. Проблемы ипотеки в России / Е. Иванкина// Общество и экономика. — 2008. — №1. — С. 90-103.

20 Кострикин, П.Н. Ипотечное кредитование в России / П.Н. Кострикин, А. Н. Кузьминов – М.: МАКСПресс, 2006. – 212 с.

21 Кибирев, С.Ф. Ипотечное кредитование / C.A. Кибирев // Налоги и экономика. – 2006. – № 11. – С. 26–31.

22 Калашникова, З.В. Зарубежный опыт жилищного кредитования и его применение в России / З.В. Калашникова // Финансовый менеджмент.- 2006.- №1. – С. 55-58.

23 Караваева, И. Система ипотечного кредитования за рубежом / B/ Караваева // Деловой мир. — 2007. — № 4.- С. 27-29.

24 Камин, В.А. Причины кризиса и меры по его преодолению / В.А. Камин // Банковское дело. 2009. -№2.- С. 10.

25 Колесникова В. И. Банковское дело: учебник / В. И. Колесникова. – 4-е изд., перераб. и доп. — М.: Финансы и статистика, 2007.- 464 с.: ил.

26 Котляров, М.А. Ипотека и системные проблемы рынка недвижимости в России / М.А. Котляров // Финансы и кредит, 2005. – №17. – С. 45–48.

27 Красиков, А.Жилье в кредит./ А. Красиков // Твой новый дом. — 2007.- № 10. – С. 35-36.

28 Лаврушин, О.И. Банковское дело: учебное пособие / О.И. Лаврушин. – 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006.- 672 с.: ил.

29 Логинов, М.П. Ипотечное жилищное кредитование в России / М.П. Логинов// ЭКО. – 2007. — N 9. — С. 115-132.

30 Логинов, М.П. Андеррайтинг ипотечных кредитов / М.П. Логинов // ЭКО. — 2007. — №12. — С. 127-137.

31 Логинов, М.П. Антикризисное управление ипотечным кредитованием / М.П. Логинов // Деньги и кредит. — 2009. — №3. — С. 24-30.

32 Логинов, М.П. Система ипотечного жилищного кредитования в России: проблемы и пути решения / М.П Логинов // Деньги и кредит. 2005. №4. C. 22-30.

33 Меркулов, В.В. Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России / В.В. Меркулов. — СПб.: Изд-во «Юридический центр Пресс». — 2006. — 294 с.

34 Макаревич, Л.Н. О проблемах ипотечного кредитования / Л.Н. Макаревич // Деньги и кредит. — 2006. — №6. — C. 44-50.

35 Носарева, Н. Е. Жилищное ипотечное кредитование в условиях современной России / Н.Е. Носарева // Деньги и кредит. 2007. — № 8.- С. 11-15

36 Оселедец, В.М. Теория и практика ипотечного кредитования / В.М. Оселедец. – Новосибирск: СИФБД, 2006. – 124 с.

37 Пономарев, В. Ипотечное жилищное кредитование / В. Пономорев// Экономика России — ХХI век. — 2005. — №11. — С. 43-45.

38 Печатникова, С.М. Основные направления и перспективы создания механизма ипотечного кредитования в России / С.М. Печатникова// Менеджмент в России и за рубежом. – 2006. — №1. – С. 98-111.

39 Пиркина, И.И. Ипотечное кредитование / И.И. Пиркина // Финансы. – 2006. — №1. – С. 75-79.

40 Панфилов А. В. Ипотека в России: состояние и перспективы / А. В. Панфилов // Народонаселение. – 2009. — №1. – С.88-99.

41 Павлова, И.В. Основные элементы системы ипотечного жилищного кредитования /И.В. Павлова // Деньги и кредит. — 2007. — №3. — С.57-66.

42 Рачкевич, А.Ю. Секьюритизация: характерные признаки и определение / А.Ю.Рачкевич // Деньги и кредит. — 2008. — №8. — С. 22-31.

43 Сафонова, Г. Б. Перспективы и проблемы становления ипотечного кредитования в России / Г.Б. Сафонова // Питер.- 2006.- №4. – С.65-68.

44 Смирнов, В.В. Ипотечное жилищное кредитование / В.В. Смирнов В.В, З.П. Лукина – М.: Аудитор, 2006. – 279 с.

45 Стюньков, В.П. Ипотечное кредитование. Регламент кредитования физических лиц на покупку квартир по Программе ипотечного жилищного кредитования Правительства Москвы и взаимодействия участников программы/ / АКБ Сбербанк РФ. М., — 2006.- 89 c. вание: организационные аспекты / В.П. Стюньков // Деньги и кредит. — 2006. — № 8.- С. 18-21.

46 Фролов, А.В. Ипотечное кредитование: проблемы и перспективы /А.В. Фролов // Банковское обозрение. 2007. — №5. – С. 30-48.

47 Файзуллин, И. Э., Салахова, А.Р. Ипотечное кредитования в условиях кризиса / И. Э. Файзуллин, А. Р.Салахова // Российское предпринимательство. – 2009. — №5. – С. 99-103.

48 Хе О. В. Реструктуризация ипотечных жилищных кредитов / О.В. Хе // Деньги и кредит. – 2009. — №5. – С. 67-71.

49. Федеральный закон №102-ФЗ от 16 июля 1998 г. «Об ипотеке (залоге недвижимости)».

50. Гражданский кодекс Российской Федерации (ГК РФ) Статья 329

Читать по теме:

- Ипотечное кредитование

- Система комплексной страховой защиты от рисков ипотечного жилищного кредитования

- Современное состояние ипотечного кредитования в России